知識を深める

専門家寄稿記事 ブランド価値の金額評価

ブランド価値ランキングやM&Aでのブランドの買収額はどうやって計算しているのか?

ブランド価値評価の2大アプローチ

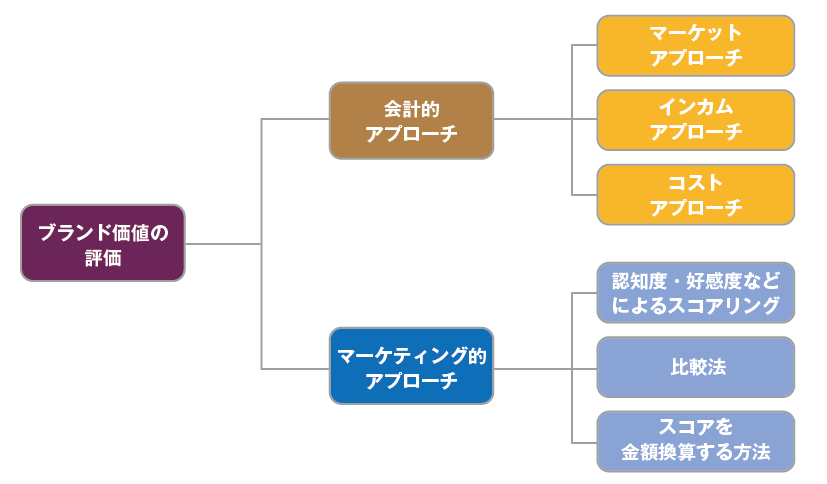

ブランド価値を評価するには、大きく分けて2つのアプローチがあります(図1)。

1つは会計的なアプローチです。アウトプットは金額でいくらとなります。

もう1つはマーケティング的なアプローチです。アウトプットはスコア(何点など)です。

マーケティング的アプローチのスコアリングには、認知度や好感度など、消費者調査によって得られるさまざまなマーケティング上の指標を用います。それぞれのスコアを個々に列挙する場合もあれば、認知度、好感度、ロイヤルティのそれぞれを偏差値化しその平均を取ることで1つの指標に集約するようなタイプのものもあります。

また、ブランド品とノンブランド品を比較してどれだけ差異があるかを調べる比較法という方法があります。たとえば、有名メーカーのロゴがついたコップに入った飲み物と無地のコップに入った飲み物(どちらも中身は同じ)を消費者に飲み比べてもらい、どちらがおいしいと感じるかを答えてもらってその差を比べるといったものです。

最近流行のNPS(※1)も、ユーザー評価に基づくものなので、広い意味でのマーケティング的なアプローチの範疇に入れてよいと思います。

マーケティング的アプローチでありながら、アウトプットが金額になる手法があります。これについては後述します。

※1 NPS(Net Promoter Score) = 「企業やブランドに対してどれくらいの愛着や信頼があるか」を数値化したもの。通常、「あなたはこの企業(製品/サービス/ブランド)を友人や同僚に薦める可能性は、どのくらいありますか?」という質問に0~10の11段階評価で回答してもらいます。

会計的アプローチにおける3つの手法

企業がブランド価値を金額評価しなければならなくなる局面とは、M&Aの当事者となる状況です。売り手と買い手の間に資本関係や人的関係がないいわゆる第三者間の取引なら税務上の制約は小さく、基本的に当事者間が合意した任意の方法で評価して構いません。とはいえ、合理的に算定されたものであることはステークホルダーが納得するための大前提になります。そこで、下記で取り上げる3つのうちいずれかの会計的な手法を用いて算定します。1つだけでなく可能であれば複数の手法を用いることが望ましいとされますが、実際に複数の手法が適用できるかどうかは別問題です。

マーケットアプローチ

マーケットアプローチは市場価格によって取引価格を決めようというアプローチです。もし客観的な市場価格を基準に決めることができれば、もっとも透明性が高く公平な価格の決め方となります。

このアプローチを実行するには類似取引事例の入手が不可欠となります。しかし、ブランドの売買は水面下で行われることがほとんどです。まれに公表されるものがありますが、その中から自社の事例にうまく合致するケースを見つけるのはなかなか難しいことです。もちろん税務当局や仲介業者は色々な取引事例を持っていますが、それらは決して公にされることはありません。

このように、マーケットアプローチは、理想的ではあるものの実践は容易でありません。

インカムアプローチ

インカムアプローチは、会計的アプローチの中でもっとも中心的な位置を占めるものです。

この方法では、当該ブランドが将来産出するキャッシュフローの現在価値の総和をもってそのブランドの価値を計算します。

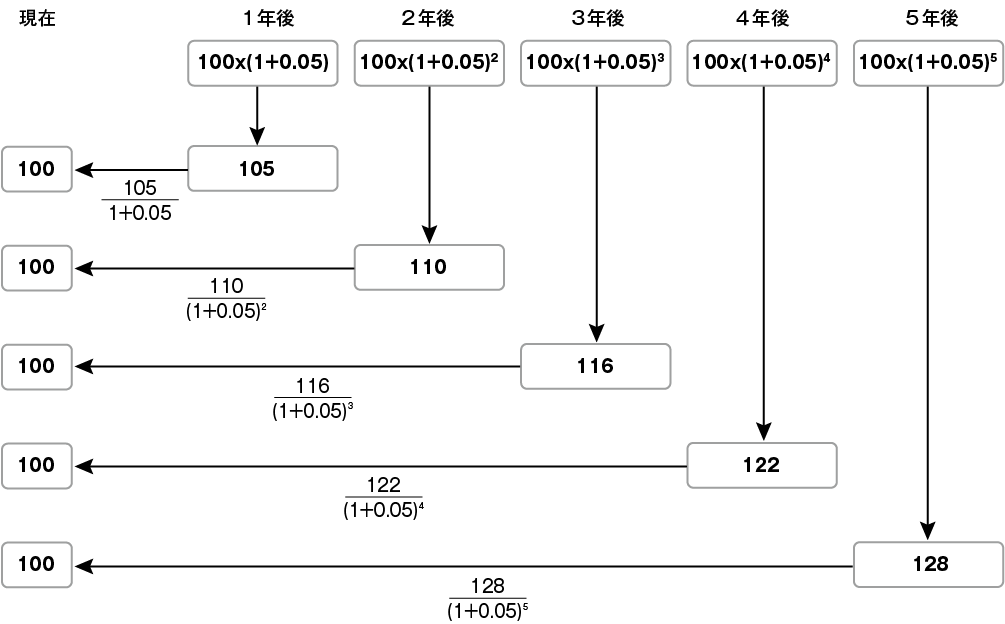

現在価値とは、将来のキャッシュの名目額を現在の価値に換算したものです。今日の100円と将来の100円は等価ではありません。たとえば、5%の資本コスト(※2)を負っている会社にとって、今日の100円は1年後の105円と同じ価値を持ちます。逆算すると、1年後の105円の現在価値は100円となります。このように、将来のキャッシュフローを複利で割り引くというのが基本的な考え方となります(図2)。

インカムアプローチによる評価を行うにあたり、まず行うべきことは、将来の損益計算書と貸借対照表を推定し作成することです。ここから将来のキャッシュフローを計算します。

また、割引率を設定するため、自社の資本コストを知る必要があります。借入金のコストは金利から容易にわかりますが、問題は株主資本コストです。株主は当該企業に投資するリスクに見合った収益を求めますので、その点を考慮して資本コストを設定します。なお、株主は必ずしも配当だけを期待しているわけではないので、配当と資本コストはイコールにならない点に注意する必要があります。

インカムアプローチによって求められるブランドの価値は、ノンブランドの部分も含めたトータルの価値となります。ここからブランドに由来する部分を切り出したい場合には、余剰部分を分離する必要があります。しかし、通常、それは容易なことではありません。そもそもブランド価値算定の目的がM&Aにある場合は総額がわかればよいので、ブランド部分とノンブランド部分をあえて分離する積極的な動機は乏しいように思います。

※2 資本コスト = 企業の資金調達に伴うコスト。株主が要求する収益率と債権者の要求する収益率の平均。

コストアプローチ

コストアプローチとは、そのブランドを構築するのに要するコスト(再調達価格)をもってブランドの価値としようとするものです。たとえば、新製品で商標登録は済んでいるがまだこれといった売上がないといったケース、あるいは独立した事業の単位ではないが優れたシステムなどが該当します。

費やしたコストよりはるかに大きなものになり得るというブランド価値の特質に照らすと、コストアプローチには釈然としないものがあります。しかし、マーケットアプローチ、インカムアプローチのいずれも用いることができない場合には、最後に残された代替手段として活用することになります。

ブランド価値ランキング

さて、世の中にはさまざまなブランドランキングが存在します。

その中にはブランド価値を金額で表示したものもあります。評価機関に依頼すれば、その詳細のレポートを受け取り、あるいはランキングにないブランドの価値を別途算出してもらうといったサービスを受けることもできます。これらはどのような方法でブランド価値を算定しているのでしょうか。

アプローチの1つのタイプとして、消費者調査でスコア(点数)を出し、1点あたりいくら、というような換算用のパラメーターを用いて算出するものが挙げられます。換算用のパラメーターの設定には評価機関によりさまざまですが、たとえば財務評価と消費者評価の相関関係から導くといったものがあります。アウトプットが金額という点で会計的アプローチに似ていますが、おおもとは消費者データであり金額はあくまで疑似的な尺度として便宜的に用いられているに過ぎません。したがって、これはマーケティング的なアプローチの一種と見ることができます。

こうして算定されたブランド価値は、企業間取引の対価算定の根拠になるわけでもなければ、バランスシートに計上できるわけでもありません。にも関わらず、なぜブランド価値ランキングは存在するのでしょうか。

これは、ひとえに金額表示によるインパクトの強さにあります。経営者は金額によるランキングにとりわけ強く反応する傾向があり、それが著名な経済紙に取り上げられればなおさらです。そのとき、ブランド担当者は、自分の仕事を増やす面倒な存在としてランキングを遠ざけることもできます。しかし、これを機に経営者にブランドに対する理解を深めてもらおうと前向きに受け止めることも大切なように思います。

東京大学法学部卒業。北陸先端科学技術大学院大学知識科学研究科博士前期課程修了。

コーポレートディレクション、トーマツコンサルティング、デロイトトーマツコンサルティング

(現アビームコンサルティング)を経て、2003年に株式会社日本ブランド戦略研究所を設立。

主な著書に『知的資本とキャッシュフロー経営』(生産性出版)、『図解 ブランドマネジメント』(東洋経済新報社)などがある。