知識を深める

専門家寄稿記事 M&Aにおけるブランド価値の評価と会計処理

ブランド単独か会社丸ごとか

M&Aではブランドはどのように評価されるのでしょうか。

これは売買の対象がブランド単独なのか、会社丸ごとなのかによって大きく異なります。

ブランド単独の場合には、「ブランド価値の金額評価」で説明した会計的アプローチ、すなわちマーケットアプローチ、インカムアプローチ、コストアプローチのいずれか、またはこれらを併用して行います。

会社丸ごとの場合には、そのM&Aが実質的にブランドの買収であるような場合を除き、企業価値をブランドやその他の要素に分解しそれらを個別に評価して合算するといったことは難しく、実際あまり行われません。

企業価値を成り立たせる要素には、商品力、販売力、競合に対する優位性、保有資産など、様々なものが含まれます。そして、それらが一体となって一つの会社の収益力を生み出しています。

たとえば、知名度が高いブランドを有している会社は、それを効果的に販売できるチャネルを持っていたり、効率的に生産する仕組みを持っていたりすることが少なくありません。これらは組み合わさって優れた収益力を支えています。したがって、会社丸ごとの場合には、ブランド単独で値段をつけるのは難しく、またあまり実用的でもないということになります。

今回は会社丸ごとの場合についてさらに詳しく見ていきたいと思います。

「会社丸ごと」の場合ブランド価値はどこに表れるか

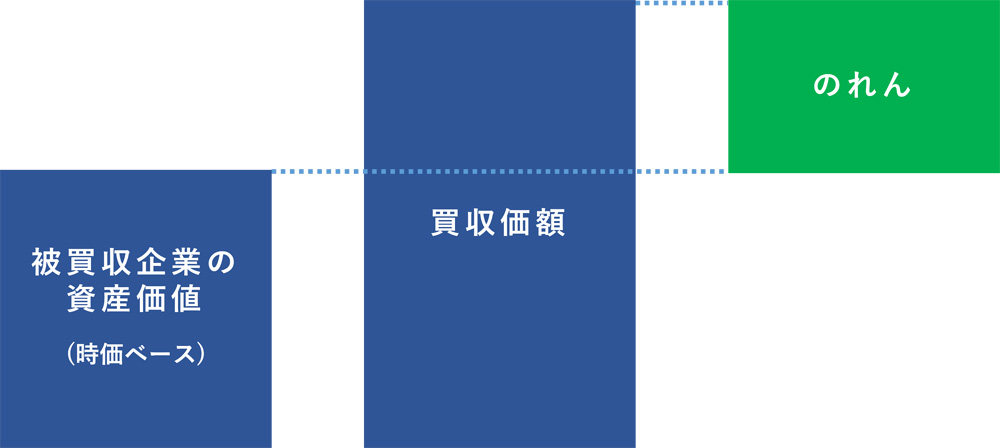

一般に、優れたブランドを持つ会社はそうでない会社より高い収益力を持っています。そのため、その会社が持つ資産価値よりはるかに高い価値を持っていることが少なくありません。M&Aにおいてはその部分を上乗せして取引されるのが通常です。

そこで、その上乗せ部分は「のれん」としてバランスシートの資産の部に計上されます。

すなわち、のれんとは、買収される会社を時価で評価した純資産価額と売買価格の差額に他なりません。したがって、のれんとブランド価値は必ずしも同じでありませんが、買収した側が相手の会社をどのように評価したかによっては、のれんの一部または大半は事実上ブランド価値であると認識しているケースが少なからずあると思います。

ところで、会社が自分自身で構築したブランドは、それがどれほど優れたものであっても、資産としてバランスシートに計上することはできません。まさに、見えざる価値という存在です。これに対して、M&Aは他者を介してその価値が顕在化する機会であるという見方もできると思います。

もっとも、計算上はあくまで差額に過ぎず、いわゆる「高値掴み」の場合もあるので、その実質は何かという点には注意が必要です。

なお、まれに純資産価額を下回って買収価格が決まることがあります。買収される側はほとんどが業績不振企業です。この場合は「負ののれん」として、バランスシートでは負債として計上されます。

会計基準によるのれんの扱いの違い

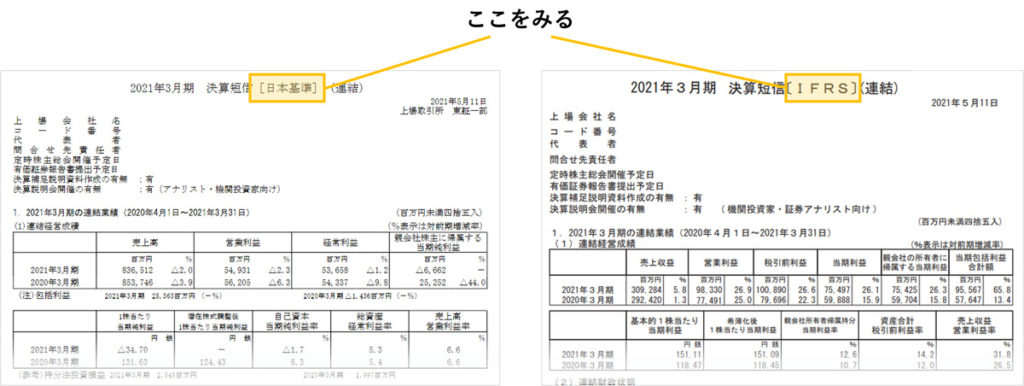

さて、バランスシートに計上されたのれんはその後どうなるのでしょうか。じつは、会計基準によって異なります。日本の上場企業が採用している主な会計基準は、日本基準、IFRS(国際会計基準)、米国基準の3つがあります。このうち、日本基準と、ほかの2つでのれんの扱いが大きく異なっています。

多くの会社が採用する日本基準では、のれんは一定期間で償却していく必要があります。よって、毎期償却費が計上されるとともに、バランスシート上ののれんの額は減っていくことになります。

これに対して、IFRSおよび米国基準ではのれんは償却しません。その結果、償却費の計上はなく、のれんの額は減りません。

損益への影響という点では、日本基準のほうが償却費の分だけ会計上の利益が小さくなります。

したがって、異なる会計基準を採用する会社間では利益を比較するには注意が必要です。同じ業界の会社は同じ基準を採用していることがよくありますが、そうでない場合も少なくありません。

なお、償却費はキャッシュの流出を伴わない費用であり、税金は変わらないので、どの基準を採用しても手元に残るキャッシュは同じです。

IFRSを採用する企業の割合はまだ小さいですが、グローバルに活動する大手企業を中心に次第に増えています。また、米国基準は米国の証券取引所に上場する企業が採用しており、数は限られていますがいずれも大企業です。

割合は小さくても、知名度が高い会社で採用が多いため、IFRSまたは米国基準で作成された財務諸表に遭遇する機会は少なくありません。

なお、上場企業の場合、その会社がどの会計基準を採用しているかを手っ取り早く知るには決算短信の表紙の一番上の部分を見ると良いと思います。

のれんの減損

日本基準では、のれんは差額を原因として生じた実体のない資産なので、長期に持ち越さないほうが良いと考えているようです。ブランドの観点から言えば、かりにのれんがブランド価値を表していると言っても、時とともにその価値は劣化していくので、一定の年限を設けてゼロにするという考え方です。

これに対して、IFRSや米国基準では、収益を生んでいる限り、のれんには価値があり続けるという考え方に立っていると見られます。逆に言うと、のれんに見合った収益が上げられなければ、のれんの価値をそれに見合う分だけ引き下げる必要が出てきます。

これが、のれんの減損です。

のれんを減損するには、その額を損失として計上するとともにバランスシートから同額ののれんを減らすという会計処理を行います。

のれんを減損する必要があるかどうかのチェックを「減損テスト」と言います。IFRSでは減損テストを毎年行う必要があります。日本基準ではその必要はありませんが、のれんに見合った収益が出ていないと認識されれば減損テストを実施する必要があります。

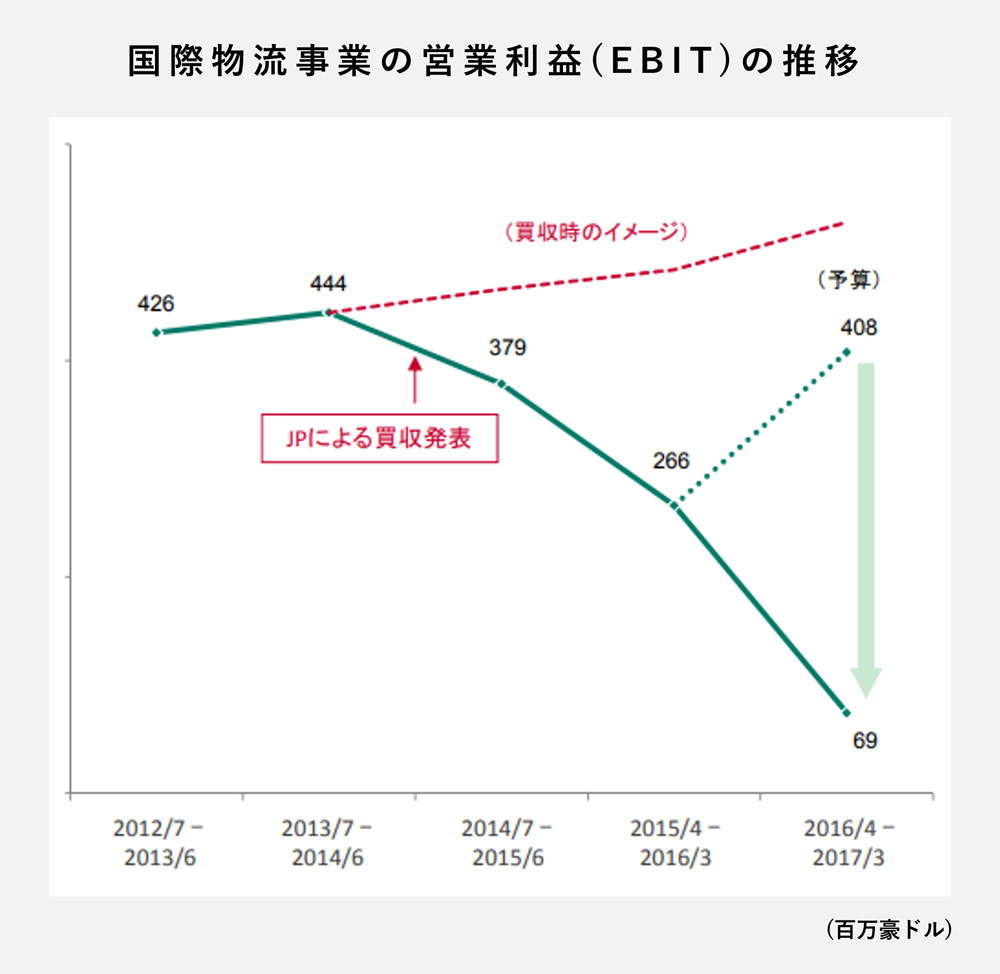

日本郵政の巨額減損損失

日本郵政は2017年4月、2015年に買収した豪州の大手物流会社、トール・ホールディングスの企業価値が大幅に減損し、4,003億円の特別損失を計上すると発表しました。

4,003億円の内訳はのれん等の全額に相当する減損損失3,923億円および有形固定資産の減損損失80億円です。

日本郵政が買収時に想定した業績と実績の乖離があまりにも大きくなった

ため減損テストを行った結果、のれんの全部を一度に減損するに至りました。

(図:国際物流事業の営業利益(EBIT)の推移 参照)

さらに、2021年4月には、同社はトール・ホールディングスの豪州とニュージーランドでの物流事業を現地の投資ファンドに売却し、2021年3月期の連結決算で674億円の特別損失を計上するとともに、国際物流事業から撤退することを発表しました。

2015年当時の買収価格は6,200億円、2021年の売却価格は7億円ですので、買収に投じた資金のほとんどを回収できなかったように見えます。しかし、譲渡したのは3事業のうち1事業で、まだ2事業は日本郵政グループの中に残っていますので、もしかすると結論を出すのはまだ早いのかもしれません。

このように、M&Aで生じるのれんはしばしば巨額なため、のれんの減損も巨額になることがあります。

日本郵政の会計基準は日本基準でしたがそれでも巨額損失を余儀なくされました。IFRSではのれんの定期償却がないため、一度に巨額損失を計上する可能性がさらに高くなります。特に、M&Aを活発に行う会社では巨額ののれんが積みあがっていますので、注意が必要です。

東京大学法学部卒業。北陸先端科学技術大学院大学知識科学研究科博士前期課程修了。

コーポレートディレクション、トーマツコンサルティング、デロイトトーマツコンサルティング

(現アビームコンサルティング)を経て、2003年に株式会社日本ブランド戦略研究所を設立。

主な著書に『知的資本とキャッシュフロー経営』(生産性出版)、『図解 ブランドマネジメント』(東洋経済新報社)などがある。